为支持贸易自由化和经济全球化,充分体现中国发展经济的自信和对外开放的决心,首届中国国际进口博览会将于2018年11月5日-10日在上海举办,这是迄今为止全世界第一个以进口为主题的国家级博览会。它不仅是当今国际贸易促进领域的一大创举,也是中国推进高水平对外开放的标志性工程之一。

国际贸易的本质就是以资源禀赋与比较优势为基础的商品与服务交换,进口和出口是其不可分割的两面,都能促进经济高质量增长。为了展现改革开放以来中国进口贸易发展的状况,上海对外经贸大学“一带一路”经贸指数研究院继“中国-中东欧出口贸易指数”后,又编制和发布了“中国-中东欧进口贸易指数”。中国-中东欧进口贸易指数在时间上包括2010至2017年月度、季度和年度三个不同频率的指数,在内容上涵盖了竞争力指数、活力指数、潜力指数和信心指数四个一级指数和市场占有率、显示性比较优势、贸易相似性、进口增长率等多个二级指标。本研究报告将基于该指数,从地区、国家和货物三个角度对中国-中东欧国家进口贸易的发展状况和前景进行全面描述和深度分析。

一、中国-中东欧地区进口贸易指数

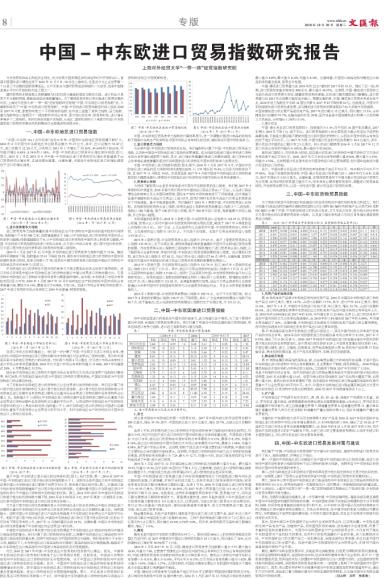

“中国-中东欧16+1合作机制”启动6年来,中国同中东欧地区贸易规模不断扩大。2018年 8月中国与中东欧地区双边贸易总额为75.27亿元,其中,出口总额为 53.07亿元,进口总额为22.20亿元,分别较之2013年1月增长了59.36%、44.64%和110.63%,平均每月增长0.69%、0.54%和1.10%。中国-中东欧进出口贸易环比增长率折线图(图1)显示,2013年1月至2018年8月中国-中东欧地区进口贸易的环比增长率普遍高于出口贸易的环比增长率,且波动更加显著。这意味着,中国自中东欧地区进口的增长速度快于出口的增长速度。

图1中国-中东欧进出口总额环比增长率 图2中国-中东欧进口贸易竞争力指数

(2013年1月-2018年 8月) (2016年 1月-2017年12月)1、进口贸易竞争力指数

进口贸易竞争力指数衡量的是中东欧地区生产的货物在中国市场的盈利性和可持续性,指数值介于0到100之间。指数值越接近于100,从中东欧地区进口的货物在中国市场上的竞争力越强;指数值越接近于0,从中东欧地区进口的货物在中国市场上的竞争力越弱。中国-中东欧进口贸易指数包括进口市场占有率、交叉进口市场占有率、进口显示性比较优势、交叉进口显示性比较优势和进口贸易相似性等二级指标。

2016年1月至2017年12月中国-中东欧地区进口贸易竞争力指数均值为31.66,整体保持平稳略有下降,指数值由35.41下降到28.39。虽然自中东欧地区进口的货物在中国市场的国际竞争力较低,竞争力指数小于50,但其在中国市场的竞争力却远胜中国出口货物在中东欧地区的市场竞争力(见图2)。

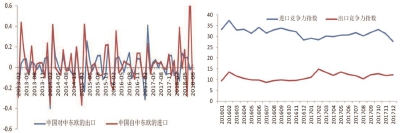

中东欧地区出口的货物在中国市场的竞争力不高主要是由市场占有率不高导致的。进口市场占有率是中国从中东欧地区进口的货物总额占中国从世界进口货物总额之比,它是反映中东欧地区出口货物在中国市场竞争力最直接的指标。由中国-中东欧进口市场占有率柱形图(图3)可知,2016年1月到2017年12月中东欧地区生产的货物在中国市场的占有率普遍不高,最低为0.14%,最高也仅为0.90%,不到1%。但进口市场占有率柱形图也显示,2017年进口货物的市场占有率较之2016年有普遍、明显的提高。

图3中国-中东欧进口市场占有率(%) 图4中国-中东欧交叉进口市场占有率(%)(2016年1月-2017年 12月) (2016年 1月-2017年 12月)

在进口市场占有率的基础上,我们进一步计算了中国-中东欧交叉进口市场占有率,通过对比中国自中东欧地区进口货物总额与中东欧地区对全世界出口货物总额,来分析中国是否是中东欧地区货物出口的目的地。对比图3和图4可以看出,交叉进口市场占有率较之进口市场占有率有显著提高,2016年交叉进口市场占有率的均值为11.60%,2017年均值接近20%,4月更是高达32.22%。

结合自中东欧地区进口货物在中国的市场占有率和交叉市场占有率两个指标的计算结果,我们发现:中东欧地区虽尚未成为中国进口货物的主要来源地,中国却日渐成为中东欧货物出口的主要目的地。

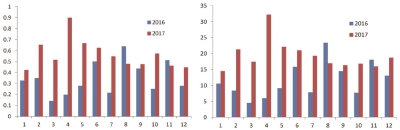

为了反映自中东欧地区进口的货物较之从全世界进口的货物的优势,我们还计算了进口显示性比较优势指标和交叉进口显示性比较优势指标。进口显示性比较优势指标是从中东欧地区进口总额中各类货物进口额所占比重与自全世界进口货物总额中各类货物所占比重之 比。指标值大于1说明从中东欧地区进口货物总额中各类货物进口额所占比重高于自全世界进口货物总额中各类货物所占比重的平均水平,从而说明中东欧地区生产的货物在中国市场的出口上具有比较优势;指标值小于1,自中东欧地区进口的货物在中国进口总额中的比重低于该类货物从全世界进口的平均水平,则中东欧地区生产的货物在对中国市场的出口上具有比较劣势。

图5中国-中东欧地区进口显示性比较优势 图6中国-中东欧交叉进口显示性比较优势(2010-2017年) (2016年1月-2017年12月)

基于中国-中东欧进口显示性比较优势条形图(图5),我们发现:第一,2010至2017年中国-中东欧地区进出口显示性比较优势指数都大于1,说明无论是中国出口到中东欧地区还是中国从中东欧地区进口都高于世界平均水平,具有显示性比较优势;第二,中国进口显示性比较优势指数普遍高于出口显示性比较优势指数,这意味着中国从中东欧地区进口产品的优势大于中国出口货物到中东欧地区的优势;第三,2016年和2017年中国自中东欧进口的显示性比较优势指数大幅下降,2016年由9.94降至3.42,2017年更进一步地降至2.96,这代表中国自中东欧地区进口的比较优势正在缩小。

交叉进口显示性比较优势测算的是从中东欧地区进口的各类货物占中国从该地区进口总额的比重与中东欧地区向全世界出口的各类货物占该地区出口总额的比重之比。指标值越大,说明中国从中东欧地区进口产品的优势越高于中东欧地区向世界出口产品的平均水平。相较于进口显示性比较优势,中国自中东欧地区进口的交叉显示性比较优势(见图6)不仅没有下降反而有所上升,2017年11月指标值还达到10.56。这意味着,中国从中东欧地区进口的优势显著高于中东欧地区向全世界出口的优势。

中国自中东欧的进口具有显示性比较优势得益于中东欧地区出口商品的结构与中国进口商品结构的重合。我们计算了进口贸易相似性系数,以测算中东欧地区出口商品结构与中国进口商品结构的重合度,说明中东欧地区与中国的贸易互补程度。相似性系数介于0到1之间,越接近于1,中东欧地区出口商品结构与中国进口商品的结构互补程度越高;越接近于0,中东欧地区出口商品结构与中国进口商品结构的互补程度越低。

对比2010至2017年中国-中东欧进出口贸易相似性系数可以看出:首先,中国和中东欧地区的进口贸易相似系数高于出口贸易相似系数,也就是说,中国进口货物的结构与中东欧地区出口货物结构的互补程度较高,优于中国出口货物的结构与中东欧地区进口货物结构的互补程度;其次,中国自中东欧地区进口商品的相似性系数保持缓慢增长的态势,即中国自中东欧地区进口货物的结构与中东欧地区货物出口的结构重合度越来越高,进出口货物结构互补程度越来越强;第三,无论是进口贸易相似系数还是出口贸易相似系数皆小于0.5,即中国自中东欧国家进口货物的结构与该国出口

货物的结构互补程度都较差。

图7中国-中东欧地区进出口贸易相似度 图8中国-中东欧地区进口贸易活力指数(2010-2017年) (2016年 1月-2017年 12月)

中国-中东欧地区贸易竞争力指数的计算结果显示:进一步调整中国进口商品的结构有助于提高中东欧生产的货物在中国市场的占有率和比较优势,增加其在中国市场的竞争力。

2、进口贸易活力指数

为反映中国-中东欧进口贸易的成长性,我们编制和计算了中国-中东欧进口贸易活力指数,以反映中国自中东欧地区进口商品的发展速度。活力指数包括进口增长率和进口货物市场占有率增长速度两个指标,其中,进口增长率衡量的是进口发展的速度,进口货物市场占有率增长速度衡量的是自中东欧国家进口的货物在中国市场的竞争力发展状况。

中国-中东欧进口活力指数折线图(图8)显示:2016年1月至2017年4月,中国自中东欧地区进口商品的活力指数保持快速增长趋势,从3.91增长到76.40;之后活力指数波动下降,至2017年11月降至14.83。究其原因是2017年4月前中国自中东欧地区进口货物的速度有较大幅度地提升,使得自中东欧地区进口的货物在中国市场的占有率快速提升。

3、贸易信心指数

为持续了解贸易从业者及专家学者对中国与中东欧贸易的信心程度,我们继2017年4季度的初次调查后,2018年春天我们再次对中国进出口商品交易会(广交会)、义乌进口商品博览会的商家以及义务国际商贸城、国际生产资料市场的商家进行了问卷调查,此次调查又恰逢中国国际技术进出口交易会(上海)召开,故我们同时也对技术进出口交易会的商家进行了问卷调查。基于问卷调查结果,我们编制了2018年1季度中国-中东欧贸易信心总指数。该指数包括贸易势头信心指数、贸易收益信心指数和贸易前景信心指数3个二级指数,指数以100为基准,高于100表示信心较强,低于100表示信心较差,指数值最大则信心越强,反之则信心越弱。

市场调查的结果显示:2018年1季度中国-中东欧贸易信心总指数为124.45点,贸易信心较强,贸易从业人员对中国与中东欧贸易持积极乐观的态度,略低于2017年4季度的信心总指数(131.4点)。但广交会、上交会商家和义乌商家对中国-中东欧贸易的信心有所不同,义乌商家的信心指数为135.53点,不仅高于总指数,也高于交易会商家的信心指数(119.26点)。

2018年1季度中国-中东欧贸易势头信心指数为137.83点,高于上季度的贸易势头信心指数(125.49点),处于乐观区域,表明被调查的商家普遍看好中国与中东欧地区贸易发展的前景。而在贸易势头信心指数的三级指数中,我们特别增加了进口贸易势头信心指数,以了解贸易从业者和专家、学者对中国-中东欧进口贸易发展前景的信心程度。经计算我们发现,进口势头信心指数为127.88点,与出口势头信心指数(127.66点)持平。这意味着,商家和学者对中国与中东欧地区的进口和出口贸易未来发展的前景都充满信心。

2018年1季度中国-中东欧贸易收益信心指数为121.79点,较之2017年4季度的收益信心指数123.3点低了1.51点。其中,进出口交易会商家的收益信心指数为117.21点,低于义乌商家的收益信心指数(131.60点),说明广交会商家对中国-中东欧贸易的收益不如义乌商家有信心。贸易收益信心指数包括新增就业和收入增长两个三级指数,新增就业指数为122.57点,收入增长指数为121.02点。由调查数据我们发现,进出口交易会商家和义乌商家普遍认为未来中国与中东欧国家的贸易可以创造更多的就业机会,并且认为贸易能显著提高收入。

2018年1季度中国-中东欧贸易前景信心指数为109.74点,位于不太乐观区域,较之2017年4季度的前景信心指数(148.37点)下降明显。其中,广交会商家的前景信心指数只有98.7点,低于基准点;但义乌商家的贸易前景信心指数仍处于乐观区域,为133.33点。

二、中国-中东欧国家进口贸易指数

自中东欧各国进口的商品在中国市场的竞争力、活力和潜力各不相同,为了逐个展现中国与中东欧16国进口贸易的发展状况,我们计算了中国与中东欧各国的进口贸易指数,具体包括进口竞争力指数、进口活力指数和进口潜力指数。

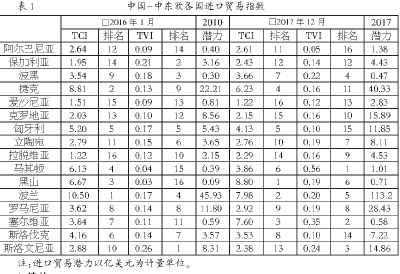

1、波兰

波兰是中国在中东欧地区的第一大贸易伙伴。2017年中国与波兰的双边贸易总额为208亿美元,增长19.1%;其中,中国自波兰进口23.3亿美元,增长22.7%,占波兰出口总额的1%。

由表1可知,样本期内波兰出口的货物在中国市场的竞争力指数始终保持在前两位,均值为9.55,而这可归因于波兰出口货物在中国市场的高占有率和高重合度。中国是波兰的第21大出口市场,波兰出口的货物在中国市场的占有率最低为0.11%,最高为0.15%,均值为0.12%;波兰出口的货物在中国市场的交叉市场占有率最低为0.77%,最高为1.46%,均值为0.98%,高于进口市场占有率。这说明,相较于波兰成为中国主要的进口来源国,中国成为波兰主要的出口目的国的可能性更大。而同期,中国进口货物的结构与波兰出口货物的结构重合度高,贸易相似性系数最小为7.24,最大为12.71,均值为9.55,进出口商品结构的互补有利地促进了中国-波兰进口贸易。

2016年1月至2017年12月中国自波兰进口货物的活力指数最小值为9.42,最大值为19.59,均值为15.30,在中东欧16国中位于第4、5位。这意味着,自波兰进口货物的增长速度变化幅度不大,中国自波兰的进口贸易增长均匀,进口贸易的成长性未来可期。

中国-中东欧国家进口贸易潜力是不存在贸易摩擦和阻力下的理想进口额与实际进口额间的差额,代表隐藏、未被开发的进口能力,反映未来进口贸易发展的可能性;贸易效率是实际进口额与理想进口额的比值。由表1可知,2010年中国自波兰进口的贸易潜力为45.93亿美元,贸易效率为26.98%;而2017年进口贸易潜力达到113.16亿元,贸易效率却下降为21.24%。也就是说,近两年来随着贸易效率的下降,贸易潜力扩大,实际进口额与理想进口额间的差距扩大。更值得注意的是,2015年起的连续3年中国自波兰进口贸易的潜力都维持在113亿美元左右。这更说明,与波兰的进口贸易还大有发展空间,我们必须从改善进口商品结构、增加运输渠道等方面着手,努力实现理想进口额,促进中国-波兰进口贸易发展。

贱金属及制品、机电产品和塑料、橡胶是中国从波兰进口的主要产品,2017年这三类产品的进口额占中国自波兰进口总额的68.8%,三种产品的单独进口额分别为7.3亿美元、6.2亿美元和1.8亿美元,同比增长49.6%、6.5%和10%。而光学、钟表和医疗设备的进口额增长最快,增长了111%。

2、捷克

捷克也是中国在中东欧的主要贸易伙伴之一。虽然该国80%以上的货物贸易都是在欧盟区内进行的,但2017年捷克对中国出口货物的总额为24.1亿美元,同比增长了26%,比对欧盟的出口增长率10.8%高了1.5倍。

2016年1月至2017年12月,中国-捷克进口贸易竞争力指数最小值为5.73,最大值为10.89,均值为7.80。主要源于受捷克出口商品在中国市场占有率和交叉市场占有率波动的影响,中国-捷克贸易竞争力指数的排序由第2位降至第4位。捷克出口货物在中国市场的占有率最小为0.11%,最大为0.16%,平均水平为0.13%;交叉市场占有率的最小值为1.02%,最大值为1.63%,均值为1.27%。这同样表明,中国成为捷克主要出口目的国的可能性大于捷克成为中国主要进口来源国的可能性。

中国-捷克进口贸易竞争力指数高于地区平均水平主要源于两国间较强的贸易互补性,进口相似性系数是中东欧16国中最大的。2016年1月至2017年12月间进口相似性系数的最小值为0.076,最大值为0.149,均值为0.105。这意味着,中国进口商品结构与捷克出口商品的结构重合度高,贸易互补性强。

中国-捷克进口贸易潜力由2010年的22.21增加到2017年的43.33,增长了近一倍;同期,进口贸易效率基本维持在40%左右,最大值为46.53%。这表明,中国-捷克进口贸易较之与波兰的进口贸易更为有效,随着贸易效率的提高,实际进口额向理想进口额靠拢,进口贸易潜力自2015年达到最大值后逐步减少。需要注意的是,中国-捷克进口贸易未来成长性不足,2010年活力指数在中东欧16国位列第9,2017年却下降到第10位。也就是说,中国与中东欧国家的进口贸易快速发展,但与捷克进口贸易的发展速度却不如大多数中东欧国家。

中国自捷克进口的主要产品是机电产品,2017年进口额为13亿美元,同比增长31.1%,占自捷克进口总额的53.7%;运输设备和光学、钟表、医疗设备是中国自捷克进口的第二大类和第三大类商品,分别增长1.2%和13.1%。

3、爱沙尼亚

中国-爱沙尼亚进口贸易指数较小,指数值仅为1.44,在中东欧16国中排名靠名,2017年更比2010年下降1位,居于末位。进口贸易指数较小的主要是因为爱沙尼亚位于波罗的海最东端,可能是交通运输不便使该国出口到中国的货物较少,从而在中国市场的占有率远远低于地区平均水平。以2017年为例,中国与爱沙尼亚的双边贸易额为10.2亿美元,其中,爱沙尼亚对中国的出口额只有2.5亿美元。较小的进口额使得2016年1月至2017年12月进口市场占有率的均值仅为0.01%,最大值也不到0.02%。

虽然进口额较少、市场竞争力较低,但自爱沙尼亚进口的货物在中国市场的交叉市场占有率远高于地区平均水平。2010-2017年交叉市场占有率的最小值0.94%,最大值为2.35%,均值为1.52%。这表明爱沙尼亚虽未成为中国货物进口的主要来源国,但中国却逐渐成为爱沙尼亚的出口目的地。

此外,中国自爱沙尼亚进口贸易的效率指数高于地区平均水平,样本期内平均水平为47.04%。受益于较高的贸易效率,中国-爱沙尼亚进口贸易潜力较小,2010年仅为0.81亿美元,2017年增长为2.82亿美元。这意味着,在现有贸易条件下中国与爱沙尼亚的进口贸易已充分发展,有待实现的贸易潜力值并不大;而未来有必要改善贸易条件,调整进口贸易商品结构,开发贸易发展方向,以进一步促进中国-爱沙尼亚进口贸易的发展。

三、中国-中东欧货物贸易指数

为了具体反映自中东欧地区和各国进口的各类货物在中国市场的竞争力和活力,我们分别基于《商品名称及编码协调制度的国际公约》(简称HS编码)和标准产业分类代码(简称SIC编码)计算了中国-中东欧货物进口的市场占有率、交叉市场占有率、显示性比较优势和交叉显示性比较优势等贸易竞争力指标,以及进口增长率和进口市场占有率增长速度等贸易活力指标。

第16类机电类产品是中东欧地区的传统优势产品,2016年中国自中东欧地区进口的机电产品达107亿美元,增长14.7%,占进口总额的71.7%,其中,进口汽车24.9亿美元,增长21.8%。2017年1-4月,中国自中东欧进口机电产品38亿美元,增长18.7%,占进口总额的69.4%。进口的快速增长使得中东欧地区出口的机电类产品在中国市场的占有率逐年上升,由2010年的0.04%增长到2017年的0.2%,年均增长率为25.46%(见表2);进口的机电类产品在中国市场的交叉占有率也高速增长,由2010年的1.6%增长到2017年的8.09%。年均增长率也超过了26%。这意味着,中东欧地区正快速成为中国机电类产品进口的主要来源地,而中国也加速成为中东欧地区机电类产品出口的主要目的国。

第17类运输设备也是中东欧地区主要出口商品之一,其在中国市场的占有率高于机电产品的市场占有率。2010年自中东欧国家进口的运输设备市场占有率为0.13%,2017年为0.52%,增长了约4倍(见表1)。2010-2017年间自中东欧地区进口的运输设备在中国市场的显示性比较优势也有明显变化,由不具有比较优势的0.29上升到具有显著比较优势的1.61。中国主要从捷克、波兰、立陶宛、拉脱维亚、克罗地亚等国进口第16类机电产品和第17类运输设备,具体包括机械设备、电子产品及其零部件、车辆、航空及船舶等。

2、贱金属及制品

第15类贱金属及制品指的是除金、银、白金等贵金属之外的其他所有金属,它是中国从中东欧地区进口的货物中市场占有率最高的,且主要集中于钢铁、铜及铜制品。2010年贱金属及制品在中国市场的占有率达到5.023%,之后略有下降但2017年仍实现了3.32%。

受益于较高的市场占有率,自中东欧地区进口的贱金属及制品在中国市场的显示性比较优势明显,2015年达到最大值13.65。但显示性比较优势指数在2017年出现大幅度下降,出现最小值5.95。虽然比较优势有显著的下降,但中国自中东欧地区进口贱金属及制品的优势仍显著大于从全世界进口的平均水平。此外,中国自中东欧地区进口贱金属及制品的交叉显示性比较优势在21类货物中也是比较明显的,2010到2017年指数值维持在5以上。

3、矿产品

中东欧地区矿产资源开发历史悠久,煤、铜、铅、锌、金、银、铀等矿产资源较为丰富。波兰、罗马尼亚、塞尔维亚、波黑等国煤炭资源在满足本国需要的基础上尚有出口,罗马尼亚石油储量居于欧洲前列,波兰白银储量世界第7、铜储量世界第8、铅储量世界第11,塞尔维亚锂矿储量世界第7;阿尔巴尼亚铜矿的储量和产量位居欧洲第2位,铬矿的储量和产量也居世界前列。

丰富的矿产资源和悠久的开采历史使得第5类矿产品是2010至2017年间中国自中东欧地区进口的货物中市场占有率增长最快的,从0.19%增加到1.18%,增长了近10倍;矿产品的交叉进口市场占有率也是提高幅度最大,由2010年的0.25上升到2017年的1.99。而中国自中东欧各国进口的矿产品略有不同,从波兰进口的主要是煤炭和琥珀,从匈牙利进口的主要是铝矾土,而从罗马尼亚进口的主要有焦炭等。

四、中国-中东欧进口贸易发展对策与建议

我们基于“中国-中东欧进口贸易指数”对中国与中东欧地区、国家和货物进口贸易状况进行了深入、细致地描述,并得出以下结论:

第一,中国自中东欧地区进口总额虽不及中国对中东欧地区的出口贸易总额,但进口货物在中国市场的竞争力指数却领先于出口货物的竞争力指数,说明来自于中东欧地区的货物在中国市场具有较强的竞争力;

第二,自中东欧地区进口的货物在中国市场具有显示性比较优势和交叉显示性比较优势,这在一定程度上提升了贸易从业者和专家学者对中国-中东欧进口贸易未来发展的信心;

第三,2010年以来中国自中东欧地区进口商品结构与中东欧地区出口商品结构相似性系数保持在0.4左右,贸易结构虽有一定程度地互补,但仍需进一步提高商品结构的重合度。基于上述结论,上海对外经贸大学“一带一路”经贸指数研究院提出以下促进中国-中东欧进口贸易发展的对策与建议:

首先,加强双边基础设施建设,进一步完善中国-中东欧运输网络。基础设施互联互通是中国与中东欧国家构建贸易网络的关键,中东欧国家受制于自身经济规模和技术水平的限制,铁路、机场和电信等基础设施存在很大的不足。以中东欧16国中爱沙尼亚和拉脱维亚为例,两国出口到中国的货物总额较少,市场占有率较低,在中国市场的竞争力指数位列最后两位,与两国皆位于波罗的海的最东端,不仅到中国没有直航,而且也不在现有中欧班列沿线有较大的关系。

其次,促进中国与中东欧国家行业内和行业间的贸易合作,以实现共赢。中东欧各国的优势产品有农产品、动植物产品,而我国现阶段的高铁、核电等技术迅速发展,积累了丰富的经验和完善的技术。中国与中东欧国家进行产业间的贸易合作,不仅有利于满足中东欧国家对产品和技术的需求,也有利于改变我国廉价产品的形象,深入拓展欧洲市场。中东欧国家出口的主要产品之一是机器设备、运输设施和仪表电器,而这也是中国对中东欧国家出口的主要产品。促进中国与中东欧国家的行业内贸易合作,则有利于国内装备制造方面的产业升级。

最后,兼顾中东欧各国发展诉求,实施差异化战略措施,打造更为顺畅的贸易沟通渠道。中东欧各国规制环境复杂,各国的政治体制、经济体制和营商环境不完全相同,其中11个国家是欧盟成员国,而其他尚未加入欧盟的中东欧国家也以加入欧盟为目标。这些国家的贸易体制与欧盟逐步接轨,受欧盟共同的贸易政策约束,一定程度上影响了中东欧国家对中国产品的出口。因而,有必要采用多种方式搭建中国与中东欧各国商品贸易的渠道和平台,通过扩大对外投资、商品进口着力缩减中国与中东欧各国的贸易顺差,以实施中国与中东欧各国贸易的可持续发展。 (刘永辉 周平 张建新)