上海对外经贸大学 中国华信能源有限公司

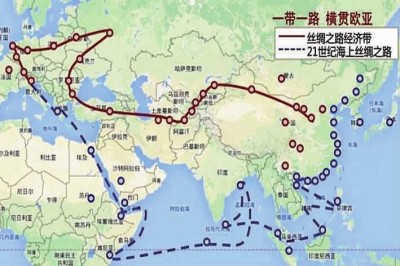

起始于古代中国的丝绸之路连接亚洲、非洲和欧洲,是东西方政治、经济、文化交流的主要道路,包括陆上丝绸之路和海上丝绸之路。2013年9月7日,国家主席习近平在哈萨克斯担纳扎尔巴耶夫大学发表重要演讲,倡议用创新的合作模式,共同建设“丝绸之路经济带”;同年10月3日,习近平主席在中国与东盟建立战略伙伴关系十周年之际,提出共同建设“21世纪海上丝绸之路”的畅想。随着两大倡议的提出,曾经对世界经济产生过巨大影响的“丝绸之路”重新得到国际社会高度关注。

“丝绸之路经济带”和“21世纪海上丝绸之路”(简称“一带一路”)两大倡议高度契合了沿线国家谋发展的需求,能更好地增进中国与沿线各国的交流合作。两大倡议的一个核心内涵是积极推进中国与沿线国家的经贸合作,自提出以来就受到越来越多国家与国际组织的积极响应。从“一带一路”示意图(图1)可以看出,中国“丝绸之路经济带”倡议的主路线是从中国出发,向西从中亚出去经中东欧到西欧,而中东欧16国在“一带一路”沿线的65个国家中占了四分之一。中东欧16个国家全部是“一带一路”沿线国家,地理位置独特,向西辐射欧洲,是中国进入欧洲腹地、实现欧亚大陆联通的必经之路。

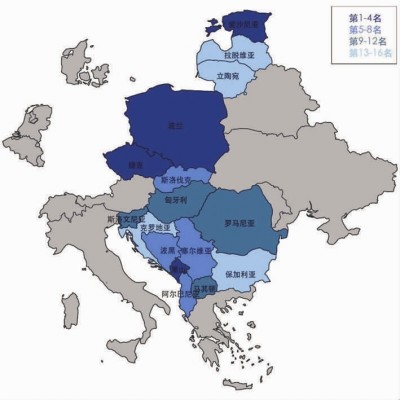

中东欧16国根据地理位置可分为波罗的海国家、中欧国家和东南欧国家(图2),波罗的海国家包括位于波罗的海最东端沿岸的立陶宛、拉脱维亚和爱沙尼亚3国,中欧国家包括位于欧洲中部的波兰、捷克、斯洛伐克和匈牙利4国,东南欧国家包括位于欧洲巴尔干半岛上的罗马尼亚、塞尔维亚、黑山、克罗地亚、斯洛文尼亚、波黑、马其顿、保加利亚和阿尔巴尼亚9国。

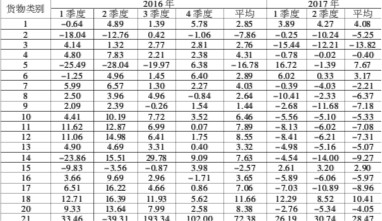

“一带一路”倡议提出后,中国与中东欧国家间的经济往来显著增加。2016年中国海关统计显示,中国与中东欧国家的双边贸易额为586.54亿美元,与上年相比增长4.6%,占中国与欧洲贸易额的10.19%。其中,中国对中东欧国家出口455.4亿美元,增长3.8%;自中东欧国家进口131.14亿美元,增长6.1%,中方顺差324.26亿美元。在中东欧16国中,匈牙利、捷克、波兰、斯洛伐克等中欧4国是中国的主要贸易伙伴,中国与此4国的贸易额达428.7亿美元,占中国与中东欧国家贸易总额的73%;中国与立陶宛、拉脱维亚和爱沙尼亚等波罗的海3国的贸易额达38.4亿美元,占中国与中东欧国家贸易总额的7%;中国与罗马尼亚、保加利亚和波黑等东南欧9国的贸易总额为120.8亿美元,占中国与中东欧国家贸易总额的20%。2017年1—4月,中国与中东欧国家双边贸易总额为198.6亿美元,比去年同期增长11.9%。其中,中国对中东欧国家出口143.8亿美元,增长9.4%;中国自中东欧国家进口54.8亿美元,增长18.9%。

然而,中东欧地区并非同质化的地区,中东欧16国不仅在面积和人口规模上存在很大差异,而且在营商环境、贸易体制上也有所不同。中东欧16国中已有11国加入欧盟,受欧盟共同的贸易政策、技术标准约束,而尚未入盟的塞尔维亚、黑山、马其顿、波黑和阿尔巴尼亚等5国均以加入欧盟为目标,贸易体系日益开放,贸易体制逐步与欧盟接轨。

中国企业在与中东欧国家贸易时应充分考虑到16国的共性和差异性,既注重与整个地区的发展合作,又注重与重点贸易伙伴发展关系,还要兼顾国家和地区的平衡。为了及时反映中国与中东欧地区和各国贸易发展状况,展示中国与中东欧国家的贸易发展轨迹,对中国与中东欧地区和16国的贸易活动进行科学精准的画像,上海对外经贸大学“一带一路”经贸指数研究院和中国华信能源有限公司合作,利用大数据技术采集、整理和分析中国与中东欧国家的贸易信息,并以此为基础研制中国—中东欧贸易指数系列。

为编制中国—中东欧贸易指数系列,上海对外经贸大学“一带一路”经贸指数研究院和中国华信能源有限公司的刘永辉教授、黄建忠教授、刘冬平总会计师、尚宇红教授、高运胜教授、汪建新教授、张建新副教授、李莉副教授、周平博士、孙辞海博士、周昀博士等人,以及上海对外经贸大学统计与信息学院硕士研究生鞠卓、冯建滨、张政、潘文捷、任一平、石大伟、国琴、高天翼、黄杨等同学调查、收集、整理和分析了大量数据,包括2010年—2017年中国对中东欧各国的进出口季度数据、2007年—2016年中国与中东欧各国的经济和人口年度数据,并在2017年第4季度对义乌小商品市场及生产资料市场商家、广州广交会商家和国内从事对外贸易研究的专家学者进行了问卷调查。中国—中东欧贸易指数系列的编制以经济学理论为基础,遵循指标选取的基本原则,综合运用了数据挖掘、数据可视化等多种大数据分析处理技术。该指数编制的目的是为参与中国与中东欧贸易的政府机构、国

内外企业以及个人提供决策依据和信息服务。

中国—中东欧贸易指数系列包括五个核心指数:中国—中东欧贸易竞争力指数、中国—中东欧贸易活力指数、中国—中东欧贸易潜力指数、中国—中东欧贸易信心指数和中国—中东欧贸易阻力指数。

一;中国—中东欧贸易竞争力指数

中国-中东欧贸易竞争力指数 (Sino-CEE Trade Competitiveness Index,简称SCTCI) 是衡量中国保持与中东欧国家的双边贸易持续增长并从中获取利润的能力,通过对市场占有率、显示性比较优势以及出口能力3个指标加权平均而得,包括中国与中东欧地区的贸易竞争力指数和中国与中东欧各国的贸易竞争力指数。该指数介于0到100之间,指数值越接近于100,表明中国与中东欧地区或国家的贸易可持续性越强;指数值越接近于0,中国与中东欧地区或国家的贸易可持续性越弱。

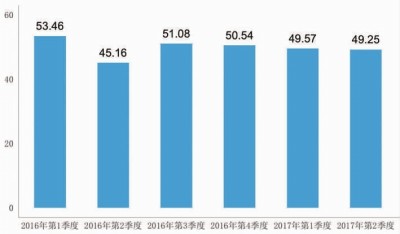

我们计算的结果显示:2017年2季度中国出口到中东欧地区的货物竞争力指数为49.25点,相较于2016年2季度(45.16点)提高了4.09点,相较于2017年1季度(49.56点)下降了0.31点,竞争力指数平稳发展(图3)。这说明,中国出口的货物在中东欧地区一直处于比较优势地位,货物的国际竞争力较强。但受全球贸易放缓态势延续的影响,中国货物出口维持低位运行,导致2017年1季度中国出口货物在中东欧地区的竞争力指数相较于2016年1季度同比下降了3.9点。

对比2016年第2季度至2017年第2季度中国与中东欧各国的贸易竞争力指数发现:中国出口货物在中东欧各国的竞争力相对稳定,在各国的竞争力指数排名变化不大。在与中国经贸关系密切的捷克、波兰两国,中国出口货物的竞争力始终位于前两位,而在克罗地亚、拉脱维亚和立陶宛三国中国出口货物的竞争力居于末三位。与2016年第2季度相比,2017年第2季度中国出口货物的竞争力在16个国家中11升5降,反映出中国出口货物在中东欧大多数国家的竞争力在这一年间有所提升。

(一)中国商品在中东欧的市场占有率缓慢增长

市场占有率测算的是中东欧地区和各国自全世界进口的商品中,自中国进口的商品所占的比重,包括自中国进口的商品在中东欧地区的市场占有率和在中东欧各国的市场占有率两个指标。指标值越大,说明中国商品在中东欧地区和各国的市场占有率越高、市场份额越大,从而中国商品在中东欧地区和各国的竞争力越强,反之则越弱。2017年2季度中国商品在中东欧地区的市场占有率为8.2%,同比增长14.04%,环比增长4.73%。这意味着,中国商品在中东欧地区的市场占有率有所增长,市场竞争力缓慢提高,中国出口商品在中东欧地区的市场上优势凸现。

1、2010年1季度—2017年2季度中国出口的各类商品在中东欧地区的市场占有率变化不大,中国出口商品结构稳定、种类较为单一。

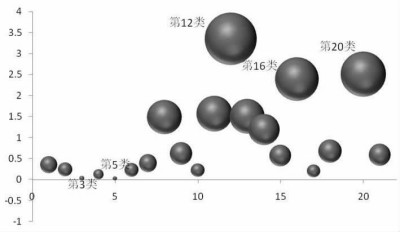

为了具体反映中国出口的各类商品在中东欧地区的市场占有率变化情况,我们基于2015年商品分类表(表1)计算了中国出口到中东欧地区的21类商品市场占有率,结果显示:2017年2季度中国出口到中东欧地区的所有商品中,第12类商品(鞋、帽、伞、杖、鞭及其零件、已加工的羽毛及其制品、人造花、人发制品)的市场占有率最大,高达23.18%,其次是第20类商品(家具、玩具和杂项制品)和第16类商品(机电产品),市场占有率分别为20.73%和18.15%;市场占有率最低的是第5类商品(矿产品),在2017年2季度仅为0.19%,说明矿产品这类资源密集型商品已不再是中国主要的出口商品。

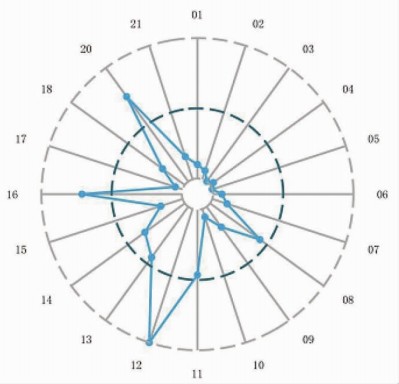

对比2010年1季度(图5)和2017年2季度(图6)中国对中东欧地区出口的21类商品市场占有率雷达图发现:中国出口到中东欧地区的商品结构在过去8年间并未发生显著变化,第12类商品(鞋帽制品)、第20类商品(家具、玩具制品)和第16类商品(机电产品)的市场占有率始终保持在前三位,第5类商品(矿产品)的市场占有率始终是最低的。

鞋帽制品和家具、玩具制品都是劳动密集型商品,机电产品是工业制成品,这三类商品在出口到中东欧地区的所有商品中占比接近50%,而矿产品所占的比重仅为0.14%,这与近年来中国出口商品结构不断调整优化的趋势相吻合。1980年以来,中国初级产品出口的比重大幅下跌,工业制成品的出口比重快速攀长,目前已超过国际平均水平。2016年,机电产品出口占中国出口总额的57.7%,纺织品、玩具和塑料制品等劳动密集型产品出口占中国出口总额的20.8%。这种变化在第8类商品 (皮毛、箱包制品)和第11类商品(纺织制品)在中东欧地区的市场占有率变化上也有所体现,2017年2季度这两类商品的市场占有率都有较大的提升。值得一提的是,中国出口到中东欧地区的商品结构虽然发生了较明显的变化,但市场占有率较高的商品仍集中在少数几类上,反映出中国出口商品结构单一的问题。

2017年2季度,中国出口到中东欧地区的21类商品中市场占有率下降的有6类商品,分别是第1类、第4类、第9类、第13类、第14类和第21类商品。这六大类商品主要是资源密集型的陶瓷及玻璃制品、贵金属及制品和动物产品、食品、烟草产品等初级商品。随着中国出口商品结构的不断优化,资源密集型商品和初级商品的出口已大幅度减少,且仍在不断减少中。

2、中国商品在中东欧各国的市场占有率平稳中略有变化。

除了计算中国商品在中东欧地区的市场占有率,我们还计算了中国商品在中东欧各国的市场占有率。计算结果(表2)显示:从2016年1季度到2017年2季度,中国商品在捷克、波兰和黑山三国的市场占有率始终居于中东欧16国的前三位,而在立陶宛、拉脱维亚和克罗地亚三国的市场占有率在中东欧16国中始终居于后三位,市场占有率排名与贸易竞争力排名相似。

近年来随着中国与捷克间经贸关系的持续升温,中国商品在捷克的市场占有率名列前茅。自中国提出“一带一路”倡议以来,捷克领导人在多个场合表示要积极推动捷克发展战略与“一带一路”对接,中捷两国已经在“一带一路”倡议下推进了交通、贸易和金融等多个领域的合作。2015年中捷双边贸易总额为207亿美元,占捷克外贸总额的7%,同比增长7.8%。其中,捷克自中国进口商品约189亿美元,占捷克进口总额的13.5%;捷克对中国出口商品约18亿美元,占其出口总额的1.2%。2016年捷克自中国进口商品177亿美元,占捷克进口总额的12.5%,2017年1—6月捷克自中国进口货物89.5亿美元,同比增长4.2%。捷克是中国在中东欧地区除波兰之外的第二大贸易伙伴,中国则是捷克在欧盟以外的第一大贸易伙伴。

捷克自中国进口的主要商品是机电产品。2013年1季度以来自中国进口的机电产品市场占有率超过20%,2017年2季度为24.52%。贱金属及制品是捷克自中国进口的第二大类货物,其次是家具、玩具和杂项制品。2010年1季度到2017年2季度捷克自中国进口的运输设备的市场占有率稳步增长,2017年2季度同比增长18.88%,环比增长3.82%。

“一带一路”倡议的实施不仅带动中捷两国货物贸易的发展,而且推动了中捷双向投资合作。近年来,中国企业对捷克的兴趣和投资不断增长,华信能源、长虹、华为、中兴和银联国际等国内企业已经在捷克广泛开展业务,成为中国企业投资捷克的先锋。与此同时,捷克企业在华投资也呈现不断增加的趋势,2015年斯柯达汽车在华销售量已经占到其全球销售量的四分之一,未来5年中斯柯达将在中国投资约25.3亿美元。

旅游产业一直是中捷经贸合作的重要组成部分,到捷克旅游的中国游客数量保持高速增长的态势。近年来,中国国内城市到布拉格的直航航线开通,为中捷两国的人员往来和经贸合作提供了更大的便利。2015年中国银行在布拉格设立分行,标志着中捷金融投资领域合作进入崭新阶段,也显示出中资企业对捷克经贸投资环境充满信心。此外,中捷在核电、航空、科技及农业等领域的合作也日新月异,合作水平和规模不断提升。

(二)中国商品在中东欧的显示性比较优势(RCA)稳中有降。

显示性比较优势通过比较从一国进口的某种商品在该国进口总额中的比重与从全世界进口的同种商品在该国从全世界进口总额的比重,来衡量一国在该种商品上的国际竞争力,包括中国出口的所有商品在中东欧地区的显示性比较优势和在中东欧各国的显示性比较优势、中国出口的各类商品在中东欧地区显示性比较优势和在中东欧各国的显示性比较优势。指标值接近1时存在中性的相对比较优势,即无所谓相对优势或劣势可言;指标值大于1时从一国进口的商品比重大于从全世界进口的商品比重,表明该国的商品在国际市场上具有比较优势,国际竞争力相对较强;指标值小于1时,则表示该国的商品在国际市场上不具有比较优势,国际竞争力相对较弱。

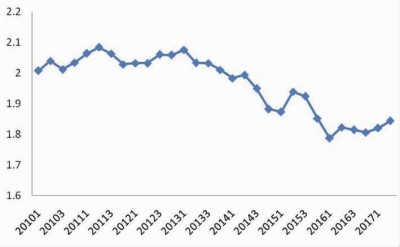

我们绘制的中国所有出口商品在中东欧地区显示性比较优势指标的时序图 (图7)显示:2010年1季度到2017年2季度中国商品在中东欧地区的显示性比较优势皆大于1,位于[1.7,2.1]的区间。这说明:中东欧地区自中国进口的商品所占比重大于从全世界进口的商品所占比重,中国商品在中东欧地区具有相对比较优势,国际竞争力相对较强。

值得注意的是,过去8年间中国商品在中东欧地区比较优势的发展趋势不尽相同。2014年4季度之前,中国商品在中东欧地区具有明显的市场优势,指标值虽平稳,但呈现缓步下降的趋势,由最大值2.08下降到最小值1.87。究其原因可归纳为两个方面,一是受欧债危机的后续影响,欧洲整体经济环境不景气,自中国进口的商品总体下降;二是16个中东欧国家中有11个国家是欧盟成员国,贸易政策受欧盟统一政策限制,而近几年欧盟对我国出口到欧洲的钢铁、光伏等商品采取严厉的反倾销政策,在一定程度上影响了中国与中东欧国家间的自由贸易。2015年1季度至2017年2季度,中国出口商品在中东欧国家的比较优势缩减,但波动中隐含增长势头,2017年2季度比较优势指标为1.84,环比增长了1.28%,同比增长了1.12%。

1、中国出口的各类商品在中东欧地区比较优势没有显著变化,但各类商品的比较优势逐步缩减。

我们计算的21类商品显示性比较优势显示:中国出口到中东欧地区的21类商品中,比较优势指标最大的是第12类商品、第16类商品和第20类商品物,2017年2季度这三类商品的比较优势分别为2.84、2.23和2.54,皆大于1,说明中国出口的机器设备、鞋帽制品、家具、玩具和杂项制品在中东欧地区具有明显的比较优势,国际竞争力非常强;而比较优势指标最小的是第3类商品和第5类商品,指标值远小于1,说明中国出口的这两类商品在中东欧地区不具有比较优势,也不具有国际竞争力。

中国出口的机器设备在中东欧地区一直具有非常强的国际竞争力,比较优势在波黑、黑山和马其顿3国尤为明显。虽然自2014年起中国出口的机器设备在保加利亚、立陶宛和罗马尼亚3国的比较优势略有下降,但随着“一带一路”倡议的实施,优势地位正逐渐得以恢复。中国出口的鞋帽、家具和其他杂项制品在中东欧地区也有较明显的市场优势,这是由于中国劳动力资源丰富,在这两类商品上历来具有很强的竞争力,而中东欧国家由于经济转型、人口少等原因,并未大力发展相关产业。

中国在动植物油脂和矿产品等资源密集型初级商品的出口方面具有明显的劣势。这是因为:中国经济的高速发展和庞大的人口数量需要大量的原材料满足需要,其中包含棉花、食用油脂、石油等中国需求量巨大,需要大量进口的原材料型产品。因此,中国出口的这两类商品的比较优势指标较小,在中东欧地区不具有市场优势。

对比2010年1季度到2017年2季度中国出口到中东欧地区的21类商品显示性比较优势指标发现:第12类商品(鞋帽制品)、第16类商品(机器设备)和第20类商品(杂项制品)最具有比较优势,且没有显著变化;第3类商品(动植物油脂)和第5类商品(矿产品)最不具有比较优势;21类商品中比较优势增加的仅有8类,其余13类商品的比较优势皆有不同程度的减少,其中下降幅度最大的是第13类商品(玻璃、陶瓷制品)和第14类商品(贵金属及制品)。玻璃、陶瓷制品和贵金属制品都是原材料密集型的工业制成品,随着中国出口商品结构的优化,以原材料为主的商品出口日趋减少,因而这两类商品在中东欧地区不具有市场优势。

2、中国出口的21类商品对中东欧各国普遍具有比较优势,但优势逐渐缩减。2010年1季度中国出口的商品在中东欧各国普遍具有明显的比较优势,但2017年2季度除了在波兰继续保持显著优势外,在其它15国的比较优势都有所缩减,尤其是对立陶宛、斯洛文尼亚和塞尔维亚三国的出口优势下降最明显,由具有显著的市场优势和国际竞争力下降到只具有一般市场优势和国际竞争力。

波兰作为中东欧地区最大的国家,是中国在中东欧地区最大的贸易伙伴。2008年金融危机导致波兰对欧洲核心国家的依赖有所减少,为维持其经济发展,波兰采取了“向东开放”政策,对中国的贸易投资合作需求增加。2012年与中国建立了战略伙伴关系,为深化中波两国间的贸易、投资合作提供了良好的政治基础。近年来,中波双边贸易快速增长,中国对波兰的进出口总额呈明显上升趋势。2013年波兰自中国进口112.6亿美元,同比增长9.9%,中国是波兰的第四大进口来源地;2014年波兰自中国进口达到142.56亿美元,同比增长26.61%,中国成为波兰第三大进口来源地;2015年波兰自中国进口145.1亿美元,同比增长3.8%,占波兰进口总额的7.5%,中国成为波兰第二大进口来源地;而在2017年第1季度波兰自中国进口货物就达到43.7亿美元,同比增长16.5%,占波兰进口总额的8.3%。

中国商品在波兰市场一直具有显著的比较优势,这种优势随着中国商品在波兰市场占有率的快速增长而日益明显,竞争力也随之显著提高。虽然这种比较优势在2015年前后略有缩减,但随着中国“一带一路”倡议实施红利的出现,中国商品在波兰市场的比较优势在2017年前两季度又逐渐恢复。2017年2季度中国出口商品在波兰的比较优势指标为1.996,同比增长了9%,环比增长了2.13%。

2016年之前中国出口到波兰的21类商品中具有市场优势的是机电产品、纺织品及原料、贱金属及制品,这三类商品的比较优势指数值都大于1。2013年这三类商品的进口额占波兰自中国进口总额的69%,分别为58.9亿美元、10.0亿美元和8.8亿美元,在波兰进口市场的占有额分别为23.1%、4.1%和10.4%;2014年三类产品进口额合计占波兰自中国进口总额的68.2%,分别为71.0亿美元、12.4亿美元和12.0亿美元,在波兰进口市场中分别占有13.6%、11.7%和12.2%的份额;2015年三类产品进口额合计占波兰自中国进口总额的70.1%,分别为77.3亿美元、12.8亿美元和11.6亿美元,在波兰进口市场中分别占有26.0%、5.0%和10.4%的份额。

机电产品和纺织品及原料的市场优势在2016年及之后一直延续,2017年1季度波兰自中国进口的机电产品和纺织品及原料分别为22.1亿美元和3.8亿美元,在波兰进口市场中依旧保持着23.5%和5.2%的份额。但家具、玩具和杂项制品的市场优势自2016年起超过贱金属及制品,2017年1季度波兰自中国进口的家具、玩具和杂项制品为4.4亿美元,同比增长43.5%,在波兰进口市场中占有3.0%的份额。此外,波兰自中国进口的运输设备增幅也较大,增长32.8%。这些都说明中国的机电产品、纺织品及原料、家具、玩具和杂项制品、运输设备在波兰市场具有明显的比较优势,与全世界其他国家同类商品相比具有较强的竞争力。

(三)中国与中东欧地区贸易相似性有待提高。

贸易相似性通过测算一国出口商品结构与另一国进口商品结构的重合度来衡量两国间贸易的互补性,包括中国与中东欧地区的贸易相似性指标、中国与中东欧各国的贸易相似性指标。重合度越高则两国间的贸易互补性越强,相比其它国家的竞争力越大;重合度越低则两国间的贸易互补性越弱,相比其它国家的竞争力越小。

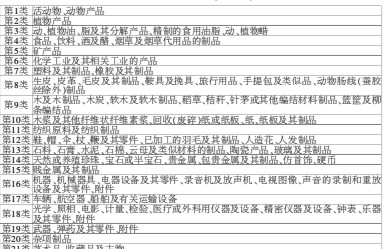

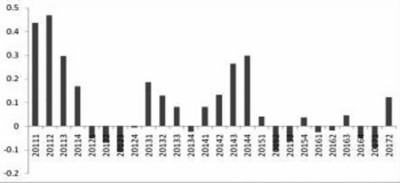

基于所计算的2010年1季度到2017年2季度中国与中东欧地区的贸易相似性指标绘制的时序图(图10),我们可以看出:中国出口商品结构与中东欧地区进口商品结构的重合度在2010年1季度达到最高,接近0.41;之后在波动中下降,2015年3季度达到最小值0.28;从2016年开始相似性指标缓慢回升,2016年1季度回升到0.37,但2017年2季度相似性指标又跌回到0.32。整体来看,中国出口商品结构与中东欧地区进口商品结构的重合度并不高,绝大部分时间相似性指标皆小于0.4,说明中国与中东欧地区的贸易互补性有待提高。

中东欧地区无论是在地理位置上,还是在贸易结构上都与欧洲核心国家更为接近,且16国中有11个国家是欧盟成员,受欧盟统一的贸易政策制约,其余5个国家的贸易政策也向欧盟统一标准靠拢。受此影响,欧盟是中东欧地区首要的贸易伙伴,中东欧地区与欧盟的进出口总额和货物结构的重合度远高于其它贸易伙伴。

中东欧16国中,中国出口商品结构与波兰、捷克和匈牙利三国的进口商品结构重合度较高,说明中国与这三国的贸易互补性较强,中国出口商品在这三国的市场竞争力较大,其中匈牙利是中资企业最集中的国家之一。匈牙利是中东欧地区主要的物流枢纽,从欧洲主要海港运往东方的货物、以及从新兴市场运往西方的产品大多经由该国处理。2015年匈牙利自中国进口61.4亿美元,占匈牙利进口总额的6.6%,同比上升0.6个百分点。

匈牙利自中国进口的最为主要的商品是机电产品,2015年进口额为50.3亿美元,占匈牙利自中国进口总额的81.9%。在机电产品上,中国是匈牙利第二大进口来源国,进口份额为14.3%。此外,匈牙利自中国进口的贱金属及制品、化工产品、家具、玩具和杂项制品分别为2.05亿美元、1.56亿美元和1.56亿美元,分别占匈牙利从中国进口总额的3.3%、2.6%和2.6%。同期匈牙利自全世界进口的重要商品也是机电产品和化工产品,2015年这两类商品的进口总额为350.6亿美元和89.9亿美元,占匈牙利进口总额的37.9%和9.7%。由此可知,中国出口到匈牙利的商品结构与匈牙利从全世界进口的商品结构重合度较高,贸易相似性较大,因而中国商品在匈牙利具有较强的国际竞争力。

(四)进一步提升中国商品在中东欧国家市场竞争力的建议

综合上述分析,我们发现:中国出口商品在中东欧地区和国家一直具有市场优势,商品的国际竞争力较强,但中国出口商品结构与中东欧地区和国家的进口商品结构相似度不高,中国与中东欧地区的贸易互补性有待提高。

鉴于上述贸易竞争力指数计算结果,我们建议从以下几方面入手,着力提升中国商品在中东欧地区和国家的贸易竞争力:

一是,在保持与捷克、波兰和匈牙利等国经贸合作的基础上,加强与其它中东欧国家的贸易合作,建立协调的多边贸易关系。捷克、波兰和匈牙利是中国在中东欧地区贸易往来频繁、贸易份额较大的国家,也是中国对外直接投资的主要流入国。2014年以来,中国对保加利亚和罗马尼亚的对外直接投资也出现显著提升。

但除此之外的中东欧国家与中国的经贸合作都偏少,以黑山为例,2014年与中国的贸易比重仅为0.02%,远远低于波兰、捷克等国。长期以往,容易引起其它中东欧国家的不满,造成多边贸易关系的不协调,对中国与中东欧未来经贸合作产生负面影响。因此,中国应与各国搭建有效的贸易平台,全面协调经贸伙伴合作关系,实现中国与中东欧各国的贸易平衡。

二是,扩大从中东欧国家的货物进口,着力缩小中国与中东欧国家的贸易顺差。中国与中东欧各国的贸易不平衡是中东欧国家长期抱怨的问题。在中国与中东欧各国的贸易总值中自中东欧各国进口额所占比重较少,中国一直处于贸易顺差,近两年中国对中东欧的贸易差额虽有所缩减,但中国仍处于绝对的贸易顺差。长期的贸易顺差会削弱中东欧国家贸易的积极性,随之而来的是越来越多的贸易争端。

三是,对中东欧各国应进行“精准式”合作,实施差异化战略措施,兼顾中东欧各国发展诉求,真正做到互需互补,规模和档次适度。中东欧各国文化各异,民族宗教复杂,自然资源、经济发展水平差异显著。如中东欧16国中爱沙尼亚、拉脱维亚、立陶宛、波兰和捷克这些波罗的海国家和中欧国家的投资环境排名靠前,波兰、罗马尼亚、波罗的海三国的水资源、矿产资源等自然资源丰富,爱沙尼亚、拉脱维亚、捷克等国通讯、汽车、机械制造业等产业较为发达。因而,在与每个国家的经贸合作上,不能将16国作为一个整体,而要面对各国的具体情况,进行“精准式”合作。

四是,在加大与中东欧各国开展货物贸易的同时,扩大中国企业对中东欧国家的投资渠道,促进中国与中东欧贸易的发展。中国企业不仅要从经济利益出发在中东欧国家投资,还应围绕“一带一路”倡议,最终促进中国与中东欧国家的合作交流。已经在中东欧国家投资布局的中国企业应利用先行优势和优质品牌形象,积极搭建平台,嫁接中东欧国家装备制造业和其他行业的先进技术经验,推动中国企业与中东欧国家企业开展跨国直接投资与合作。

二、中国—中东欧贸易活力指数

中国与中东欧贸易活力指数衡量的是中国与中东欧国家贸易发展的速度,体现中国与中东欧国家贸易的成长性。贸易活力指数通过对市场份额增长率和进口增长率加权平均而得,包括中国与中东欧地区的贸易活力指数和中国与中东欧国家的贸易活力指数。该指数的取值越大,说明中国与中东欧的贸易发展速度越快,成长性越足;指数值越小,说明中国与中东欧的贸易发展速度越慢,成长性不足。

我们计算的中国与中东欧地区贸易活力指数显示:2017年2季度中国出口商品在中东欧地区活力指数为20.69点,虽较之2017年1季度环比增加了5.12点,但较之于2016年1季度同比下降了6.52点。2017年1—2季度中国-中东欧地区贸易活力指数低于2016年的平均水平,说明自2017年以来中国与中东欧地区之间的贸易发展速度下降,贸易成长性不足。

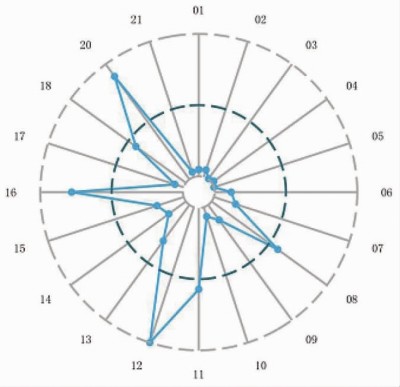

而2017年2季度中国与中东欧各国的贸易活力指数计算结果可知,中国出口商品在中东欧16国的贸易活力呈现出一定的空间集聚效应和耗散性。波罗的海三国中的立陶宛与波兰同属于第一梯队,排名第2紧追波兰,说明中国出口商品在立陶宛表现出较强的活力;而这种活力在向外传递时有所耗散,使得中国出口商品在拉脱维亚和爱沙尼亚的活力渐次降低、分属于第三和第四梯队。塞尔维亚与保加利亚的相邻,同属于第一梯队,活力指数排名第3和第4位,而周边国家的贸易活力也呈现出渐次降低的现象。

对比2017年1—2季度和2016年1—2季度中国出口商品在中东欧16国的活力指数及排名发现:中国出口商品在塞尔维亚的活力指数遥遥领先,是同期所有国家中指数值最大的;其次是在罗马尼亚和克罗地亚;中国出口商品在波兰的贸易活力厚积薄发,2016年上半年指数值排在16国最末,之后逐步提升,2017年第2季度跃居榜首。

(一)中国商品在中东欧地区和各国的市场增长率有波动。

市场增长率是当年商品市场份额与上一年市场份额相比的相对变化率,反映商品市场份额的同比增长率,可用来反映中国商品在中东欧地区和各国市场份额增长变化的情况。市场增长率大于0说明中国商品在中东欧的市场份额是增长的,小于0则说明中国商品在中东欧的市场份额是缩减的。中国商品在中东欧地区和各国的市场增长率指标计算结果显示:2011年1季度开始中国出口商品在中东欧地区的市场占有率增速呈波浪式增加,至2014年4季度达到最大值35.28%,之后逐渐下降,2017年1季度达到最小值—10.38%,即市场占有率在这个季度不仅没有增加反而减少了10.38%。但到2017年2季度,中国出口商品在中东欧地区的市场占有率又增长了14.04%。

对比2016年1、2季度与2017年1、2季度中国出口商品在中东欧16国市场份额的变化情况发现:2017年1、2季度中国出口商品的市场份额增长的仅有7个国家,不到一半,在其它9个国家的市场份额不增反降。而在市场份额上升的7个国家中,仅有波兰与拉脱维亚两国的市场份额增长率高于2016年同期,在其余5国市场份额的增速均低于2016年同期。平均而言,中国出口商品在塞尔维亚的市场份额增长最快,平均每季增长123.29%,在罗马尼亚、克罗地亚与保加利亚平均每季的增长率都大于5%,而在斯洛文尼亚的降速是最快的,平均每季下降11.34%。

综合分析,我们认为2015年以来中国出口商品在中东欧国家的市场份额有所缩减。原因主要有以下几个方面:一是受中国与全球贸易整体下滑的影响;二是受中国与中东欧国家的贸易顺差逐步缩小的影响,2016年中国对中东欧16国的贸易顺差仅为324.25亿美元;三是受2016年中国与部分中东欧国家的贸易负增长的影响。

中国出口到中东欧地区的21类商品中,只有第5类商品(矿产品),第14类商品(天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品、仿首饰、硬币)和第21类商品(艺术品、收藏品及古物)的市场份额下降,其余商品的市场份额都是增加的,尤以第3类商品(动、植物油、脂及其分解产品、精制的食用油脂、动、植物蜡)的市场份额增速最大,相比2016年同期增加了200.44%;其次是第2类商品(植物产品)与第11类商品(纺织原料及纺织制品),增速分别为56.21%和54.22%。

(二)2015年1季度以来中东欧国家自中国进口商品的增速普遍下降,使得中国与中东欧国家间的贸易顺差有所缩减。

进口增长率反映的是一国或地区从另一国或地区进口商品的速度,等于当年的商品进口额与上一年商品进口额相比的相对变化率。该指标大于0时说明进口增长率为正,进口商品增加;该指标小于0时说明进口增长率为负,进口商品减少。2012年4季度到2014年4季度中东欧国家从中国进口的商品普遍增加,进口增长率为正值;但从2015年1季度到2017年1季度中东欧国家从中国进口的商品普遍减少,进口增长率为负值,其中,2015年3季度和2017年1季度中国产品的进口增长率下降幅度更接近10%。

2015年1季度以来,中东欧国家从中国进口商品的速度普遍下降,这与中国对中东欧国家间贸易顺差逐渐缩减密不可分。和中国与中东欧国家货物贸易额的大幅度增长不同,中东欧国家从中国进口商品的速度有所减缓,使得中国对中东欧国家间的贸易顺差规模缩小。

纵观2016到2017年中东欧各国进口中国商品的增长率发现:2016年有10个国家的进口增长率大于0,到2017年1、2季度只有7个国家的进口增长率大于0。这体现出:中东欧各国自中国进口产品的增长幅度正逐步减小,中国对中东欧国家的贸易顺差正逐年下降。

值得关注的是塞尔维亚,中国出口的产品在该国不仅活力指数在所有16国中遥遥领先,而且进口增长率稳步上升。2014年,中国与塞尔维亚的双边货物贸易额为5.4亿美元,同比下降17.5%。其中,塞尔维亚自中国进口额4.2亿美元,同比下降1.7%,中国自塞尔维亚进口1.1亿美元,同比下降48.7%,中国顺差3.1亿美元。2015年,中国与塞尔维亚双边贸易额为5.5亿美元,同比增长2.3%。其中,塞尔维亚自中国进口4.2亿美元,同比下降2%,中国自塞尔维亚进口1.3亿美元,同比增长18.44%,中国顺差2.8亿美元。而在2016年,无论是中国对塞尔维亚的出口还是塞尔维亚对中国的进口都发生了较大变化,中国出口到塞尔维亚4.34亿美元,同比增长4.38%,中国自塞尔维亚进口1.62亿美元,同比增长20.76%。受此影响,中国出口货物在塞尔维亚的活力指数和进口增长率都是最大的。

2017年10月中国制造的大功率电力机车在塞尔维亚正式上线经营,2017年11月由中国企业联合体承建的匈塞铁路塞尔维亚境内贝尔格莱德至旧帕佐瓦正式开工,这已经或将为塞尔维亚能源供应提供高效的动力保障,使得中国出口货物在塞尔维亚的活力指数和进口增长率指标进一步增大。而在21类商品中,中国出口到塞尔维亚的主要商品是电机、音响设备、电视设备、机械设备等,塞尔维亚出口到中国的主要商品为烟草制品、矿石矿渣、电机、木及木制品等。

(三)中东欧地区自中国进口的21类商品中只有5类商品的进口额是增长的。

为了具体反映中东欧地区从中国进口每类货物的增减变化情况,我们还计算了单类商品的进口增长率,它等于中东欧地区自中国进口每一类商品的进口额与上一年相比的相对变化率。由中东欧地区自中国进口21类商品的增长率(表3)可以看出:2017年2季度中东欧地区自中国进口的第21类商品(艺术品、收藏品及古物)是增速最大的,增速为30.74%,其次是第18类商品(光学、医用仪器及设备、精密仪器及设备、钟表、乐器、上述物品的零附件),从中国进口的增速为8.52%。第14类商品(珍珠、宝石或半宝石、贵金属及其制品)的进口不增反降,减速为—14.00%,此外,第2类商品(植物产品)、第3类商品(动植物油脂及其分解产品)、第9类商品(木及木制品、稻草、秸秆、针茅或其他编结材料制品)以及第17类商品(车辆、航空器、船舶及有关运输设备)的进口均是缩减的,减速为—10%。

对比2016年1—4季度与2017年1—2季度各类商品进口平均增长率发现:2016年中东欧地区自中国进口商品的平均增长率普遍高于2017年的平均增长率。2016年除第15类商品(贱金属及其制品)、第5类商品(矿产品)和第2类商品(植物产品)的进口负增长外,其余各类商品的进口均是正增长的,第21类商品(艺术品、收藏品及古物)的进口增长率最大。而2017年1—2季度仅有6类商品的进口是增长的,第21类商品仍然是平均增长率最大的,第5类商品(矿产品)却是平均增长率最小的。

总体而言,中东欧地区自中国进口的货物中艺术品和仪器设备的进口增长率最大,其中精密仪器设备、光学制品、钟表乐器是高端工业制成品,也是中国产业结构调整中重点发展的产品类型,此类产品出口的大幅度

增长有助于国内产业结构调整。而矿产品、植物产品、动物产品和木制品皆是资源密集型产品,此类产品随着中国产业结构的调整,出口额正逐年下降。

(四)进一步提升中国与中东欧国家贸易活力的对策

综合对中国与中东欧地区和各国贸易活力指数计算和分析的结果,我们认为:自2015年以来中国与中东欧地区和国家间的贸易发展速度下降,贸易成长性不足;中东欧地区和国家自中国进口商品的速度普遍下降,使得中东欧与中国的贸易逆差逐步缩小。鉴于此,我们提出以下几项激发中国与中东欧贸易活力的措施:

一是,根据中东欧国家经济发展特征,选择波兰、匈牙利和捷克为重点国家,打造中国与中东欧国家的“境外经贸合作产业园区”,推动双方在工程承包、计算机等领域的合作,构建中国与中东欧国家经贸合作的多样化网络布局。

二是,加强双边基础设施合作,实现中国装备制造业“走出去”,帮助中东欧国家产业转型升级,也有助于化解国内产能过剩。大部分中东欧国家工业化水平较低,基础设施建设相对落后,对于铁路、机场、港口、核电、电信等基础设施建设存在巨大需求。而包括装备制造业在内的工业领域产能过剩一直以来成为阻碍中国经济发展的重要问题。加强中国与中东欧各国基础设施合作,实现双边基础设施建设的有效对接,一方面可以实现中东欧国家转型升级,推动各国经济发展,另一方面,也有助于推进中国与中东欧国家产能合作,实现产能要素在全球中的有效配置,化解中国产能过剩的问题。

第三,促进中国在高铁、核能等高端装备制造业的技术输出。中国在高铁、核能等高端装备制造业上已处于国际领先地位,不仅具有丰富的经验和先进的技术,且拥有一批国际竞争优势的新产品与新技术。加强先进技术的出口对于扭转中国产品在欧洲市场以往的廉价、质次的负面认知,深入开拓中东欧市场,塑造中国企业在中东欧市场的良好形象有重要意义。

三、中国—中东欧贸易潜力指数

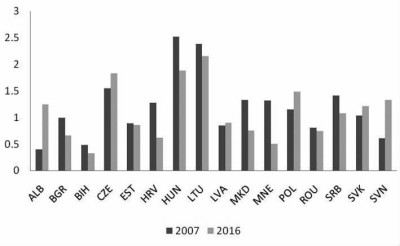

2015年11月24日,李克强总理在中国—中东欧国家第五届经贸论坛开幕式上致辞时表示,中国和中东欧16国不仅有高度的政治互信,也有巨大的贸易和投资潜力。贸易潜力是指隐藏的、未被开发出来的贸易能力,贸易发展的可能性。为了反映“一带一路”倡议实施前后中国与中东欧16国贸易潜力的变化情况,我们基于贸易引力模型测算并编制了2007—2016年中国与中东欧16国的进口潜力指数和出口潜力指数,并通过加权平均得到贸易潜力总指数。

(一)过去10年,中国与中东欧各国的贸易潜力有所波动,但各国潜力排名相对稳定。

中国与中东欧各国贸易潜力总指数的计算结果显示:整体上来看,中国与波黑、克罗地亚、拉脱维亚、黑山、罗马尼亚和斯洛文尼亚等国的贸易潜力指数值较小,这些国家属于与中国未来贸易潜力巨大型国家,中国对这些国家的出口和进口远低于这些国家人口与现有生产力的需求。因而,通过加强与这些国家的双边交流合作,扩大双边贸易往来的力度,能使贸易双方获得更大的经济利益。中国与阿尔巴尼亚、捷克、爱沙尼亚、匈牙利、立陶宛和斯洛伐克等国的贸易潜力指数相对较大,这些国家属于潜力再造型国家,中国对这些国家的出口和进口增长空间有限,有待于挖掘新的贸易增长点。而中国与保加利亚、马其顿、波兰和塞尔维亚等国的贸易潜力指数相对居中,这些国家属于贸易潜力尚可进一步开拓型国家,中国与这些国家进行双边贸易时,应借鉴与潜力再造型国家发展贸易的方式,在维护原有贸易关系的同时积极开发新的贸易增长点,以保证双方贸易具有可持续性。

2007年—2016年中国与立陶宛的贸易潜力指数均值为1.73,2016年为1.72,是中东欧16国中贸易潜力指数较大的国家;2007年—2016年中国与克罗地亚的贸易潜力指数均值最小,指数值仅为0.56,2016年更是只有0.48;2007—2016年与中国的贸易潜力指数排名上升幅度最大的是波黑,排名由2007年的第13名上升到2016年的第2名。

立陶宛虽不是中东欧国家中与中国贸易发展的领跑者,但它与中国的合作已经驶入加速道,加上立陶宛得天独厚的地理位置优势,辐射7亿人口的区位优势,以吸引外资为基调的政策环境优势和高素质低成本的劳动力优势,立陶宛成为中东欧16国中与中国贸易潜力最大的国家之一,也是“一带一路”上值得中国关注的“潜力股”。2007年到2016年的10年间,立陶宛与中国的贸易潜力不仅没有下降,反而有所上升,2016年贸易潜力总指数更高达1.72。

克罗地亚在全球金融危机辐射下,经济增速放缓,2012年更在全球经济下滑的整体环境下发生了经济衰退,GDP同比下降2%。2013年克罗地亚经济继续下滑,GDP同比下降1%。2015年,标准普尔更将克罗地亚的评级展望由“稳定”降至“负面”。克罗地亚经济下滑使得中国与克罗地亚的货物贸易发展缓慢。2014年中国与克罗地亚进出口总额5.56亿美元,同比下降23%;其中,中国自克罗地亚进口0.68亿美元,同比下降10.6%,中国对克罗地亚出口5.86亿美元,同比下降24.2%。受此影响,2014年中国与克罗地亚的贸易潜力下降到35.98,为近10年来最低。之后随着“一带一路”倡议的实施,中克两国贸易缓步发展,2016年中国与克罗地亚的贸易潜力指数回升到0.48,但仍是中东欧16国中与中国贸易潜力最小的。

中东欧16国中,中国最小的贸易伙伴是波黑,2016年双边贸易额仅为1.07亿美元,比2015年同比减少了5.4%。中国与波黑的贸易潜力指数也由2007年的1.40下降到2016年的0.65,下降幅度超过50%。

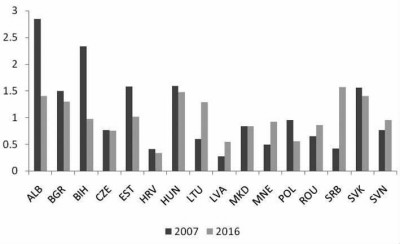

(二)过去10年,中国对中东欧各国的出口潜力指数增减变动不大,但排名略有波动。

出口潜力指数衡量的是中国向中东欧各国的出口相对该国经济总量仍可上升的空间大小。基于中国对中东欧各国的出口额计算的出口潜力指数绘制的柱形图(图14)可知:2007—2016年中国对波黑、克罗地亚、拉脱维亚、黑山、罗马尼亚和斯洛文尼亚等国的出口潜力指数值较小,说明这些国家属于潜力巨大型国家,中国对这些国家的出口仍低于这些国家经济发展的需求,可通过全方面构建双边贸易潜道,加大交流合作来扩大中国产品对这些国家的出口,对贸易双方带来更大的经济利益。中国对保加利亚、马其顿、波兰和塞尔维亚等国的出口潜力指数在16国居中,中国对这些国家的出口潜力仍可进一步开拓。而中国对立陶宛、匈牙利、捷克和波兰的出口潜力指数比较大,中国对这些国家的出口潜力已充分发挥,中国产品出口到这些国家的上升空间有限,中国应着力开发新的贸易增长点,以拉动中国产品出口新一轮的上涨。

(三)过去10年间中国对中东欧16国的进口潜力总体变动不大,但阿尔巴尼亚、波黑和塞尔维亚三国的进口潜力变动幅度最显著。

进口潜力指数衡量的是中国从中东欧各国的进口额相对于各国的经济总量仍存在的上升空间。基于所绘制的中国与中东欧各国的进口潜力指数柱形图(图15),我们发现:2007—2016年间,中国自克罗地亚、拉脱维亚、波兰、斯洛文尼亚、捷克和黑山等国的进口潜力相对较小,这些国家属于进口潜力巨大型国家,中国从这些国家的进口与该国经济总量所能支撑的出口相差较大,中国可着力加大从这些国家的货物进口。中国自爱沙尼亚、匈牙利、保加利亚、斯洛伐克、阿尔巴尼亚和马其顿的进口潜力指数较大,这些国家属于潜力再造型的国家,在现有条件下中国已无法扩大自这些国家的货物进口,有必要挖掘新的进口增长点。

中国自阿尔巴尼亚进口的潜力在2007年到2016年间发生了大幅度的下跌,由2.84跌到1.04,下跌幅度超过50%。中国对波黑的进口潜力在过去10年间也发生显著的变化,由2007年的2.33下跌到2016年的0.98,下跌幅度超过100%。

中东欧16国中,与中国的出口潜力和进口潜力都有显著变化的是阿尔巴尼亚。阿尔巴尼亚出口货物的集中度非常高,集中在鞋、帽、鞭及其零件、人造花和人发制品等产品,这些产品与中国出口产品具有高度重合性,从而影响了中国自阿尔巴尼亚的货物进口,使得中国对该国的进口潜力大幅度下降。中国对阿尔巴尼亚的出口潜力变化方向与进口潜力的变化方向正好相反,中国对该国的出口潜力指数有大幅度的增长。2010年1—4月,中国向阿尔巴尼亚出口约0.799亿美元,同比下降20.3%,但2016年中国向阿尔巴尼亚的出口达到4.08亿美元,同比增长8.8%,中国成为阿尔巴尼亚第三大进口来源地。

针对中国与中东欧国家贸易潜力普遍变化不大,但波黑、克罗地亚等国的贸易潜力一直偏小的现状,我们提出以下几条进一步挖掘中国与中东欧国家贸易潜力的措施:

一是,在加大与中东欧各国开展货物贸易的同时,加快贸易和投资自由化与便利化进程,创造更加自由开放的贸易投资环境,提升通关效率,降低商品流通成本。中国政府应大力推动与“一带一路”国家签署地区多边投资保护协定,放宽市场准入,扩大开放合作领域,为双、多边投资项目提供共同的法律保护和争议解决依据。

二是,采用多种方式搭建中国与中东欧各国商品贸易的渠道和平台。中国与中东欧国家由于过去经贸联系较少,中东欧的商品缺少大规模进入中国市场的渠道和平台。因此,中国与中东欧国家应搭载“一带一路”的顺风车,充分利用已有的中东欧班列,利用大数据和云计算技术构建中国企业与中东欧企业跨境电商的合作平台,提高跨境电子商务平台在双方贸易合作中的使用频率,特别是在农产品、动植物源产品上的应用,切实加强中国与中东欧国家的贸易往来。

四、中国—中东欧贸易信心指数

为了解中东欧贸易从业者及专家学者对中国与中东欧贸易的信心程度,我们对义乌小商品市场及生产资料市场商家、广州广交会商家和专家学者进行了问卷调查,调查结果显示:2017年4季度对中国与中东欧贸易的信心指数为131.4点,贸易信心位于较强区域,表明无论是贸易从业者还是专家学者均看好中国与中东欧国家的贸易,对中国与中东欧贸易持积极乐观的态度。

但义乌小商品市场及生产资料市场商家、广州广交会商家和专家学者对中国—中东欧贸易的信心程度则略有不同。专家学者对“一带一路”建设十分关注,普遍赞誉“一带一路”倡导的开放包容、和平发展、互利共赢理念对中国与中东欧16国贸易的促进作用,因而对中国与中东欧贸易的信心最强,贸易信心达到156.7,高于总体23.5点。而义乌小商品市场及生产资料市场商家、广州广交会商家的中国—中东欧贸易信心虽然也处于较强的区域,但皆比总体低,分别为123.21点和129.47点。究其原因,主要是因为受交通设施、电商化水平和信息不对称等因素影响,中国与中东欧国家在贸易和投资方面的规模与期望值相比,落差较大,很多合作项目的落实存在困难,这些都拉低了商家对中国—中

东欧贸易的信心。而义乌小商品市场商家信心指数低于广交会商家的信心,一部分原因来自于广交会商家规模大多超过义乌商家,且与中东欧的合作更为长久稳定,更了解中国与中东欧贸易的发展情况及“一带一路”倡议将带来的贸易红利。

中国—中东欧贸易信心指数包括贸易势头信心、贸易收益信心和贸易前景信心等三大核心指标,这三大核心指标具体又由7个分类指标构成。

(一)2017年4季度对中国与中东欧贸易势头较有信心。

对中国—中东欧贸易势头的信心反映了义乌小商品市场及生产资料市场商家、广州广交会商家和专家学者对中国—中东欧贸易发展趋势的预期。2017年4季度,中国与中东欧贸易势头信心为125.49点,处于较乐观区域,表明商家和专家学者普遍对中国与中东欧贸易发展的趋势较为看好。

2017年4季度贸易势头信心的三个分类指标中,贸易从业者和专家学者对贸易势头的总信心为126.84点,略高于总体水平。受全球贸易放缓态势延续的影响,我国出口贸易维持低位运行,出口贸易势头的信心低于总水平1.33点,为124.16点。而义乌小商品城与生产资料市场商家的出口势头信心仅为114.58,处于不太乐观区域。贸易从业者和专家学者对进口贸易势头的信心为125.45点,略高于对出口贸易势头的信心。这一方面是由于2017年1季度以来中国经济运行稳中有升,带动对锻轧铜及铜材等大宗商品进口量增加;另一方面是由于中国产业、消费升级势头明显,带动对机电产品、电子技术产品进口需求的增长,2017年1—4月,中国自中东欧16国进口机电产品38亿美元,增长18.7%。

(二)2017年4季度对中国与中东欧贸易收益的信心不太乐观。

2017年4季度中国—中东欧贸易收益信心为123.3点,其中义乌小商品城和生产资料市场商家的收益信心为115.77,落入贸易信心不太乐观区域,广州广交会商家对贸易收益的信心也仅为121.06,皆低于专家学者对中国—中东欧贸易收益的信心。

我们对中国与中东欧贸易收益信心的调查从贸易带动就业和贸易带动收入两方面来衡量中国与中东欧贸易的收益。无论是义乌小商品市场与生产资料市场商家还是广州广交会商家对贸易带动收入的信心都处于不太乐观区域,分别为111.31点和115.75点,而对贸易带动就业的信心为120.24点和126.38点。这说明,中国与中东欧贸易还未进入收益期,“一带一路”倡议的利好还未体现出来。“坐而言不如起而行”,要把倡议变为现实,需要不断深化中国与中东欧国家的贸易合作。

(三)2017年4季度对中国与中东欧贸易的前景非常乐观。

2017年4季度中国—中东欧贸易前景信心为148.37点,对贸易前景非常有信心。其中,义乌小商品城与生产资料市场商家对中国与中东欧贸易前景的信心为138.39,广州广交会商家对中国与中东欧贸易前景的信心为148.8,专家学者对中国与中东欧贸易的前景信心为172.22,全部处于非常乐观的区域。说明无论是从业者还是专家学者都普遍认为,中国与中东欧国家间存在巨大的贸易机会,即使当前贸易回报不高,也不影响他们对未来贸易前景持乐观态度。

中国与中东欧贸易前景信心包括贸易进入时机和贸易进入意愿两方面内容。贸易从业者和专家学者对中国与中东欧贸易进入时机的信心为144.41,进入意愿的信心为152.34。这表明:中国与中东欧贸易的潜在进入者具有较高的进入意愿,一旦条件具备,将有很大可能转变为中东欧贸易从业者。

五、中国—中东欧贸易阻力指数

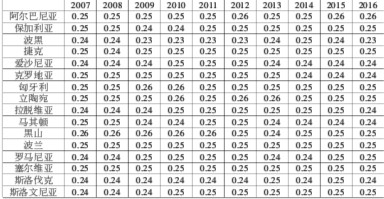

中东欧16国的地理位置和经济社会发展程度各不相同,地理位置上有中欧、波罗的海沿岸和东南欧的区别,经济组织上有欧盟国家和非欧盟国家、欧元区国家和非欧元区国家的区别。由于各国语言、文化、宗教、社会习俗、经济规模等方面均存在着差异,使得中东欧各国的发展需求也呈现差异化。在中国与中东欧国家的经贸合作中,贸易阻力逐步成为限制双边贸易往来的重要障碍之一。为了准确地把握中国与中东欧国家间的双边贸易往来存在的阻力,有必要对直接影响中国与中东欧国家贸易往来的阻力进行科学测度。我们基于引力模型计算了中国与中东欧地区的贸易阻力指数,结果见表4。

2007—2016年间中国与中东欧各国的贸易阻力变动不大,指数值稳定在0.25附近,说明中东欧各国对中国进出口商品的限制性措施并未发生显著变化。具体来看,2016年中国与中东欧地区的贸易阻力指数为0.247,较上一年下降了0.0012,较2007年下降了0.0011。据中国海关统计数据,中国与中东欧地区进出口贸易从2013年的551亿美元增至2015年的562亿美元,占同期中国与欧洲进出口贸易的比重由7.5%升至9.1%。这说明,随着中国与中东欧地区经贸关系持续升温,双边的合作交流日益频繁,贸易阻力有所减少。

立陶宛、阿尔巴尼亚与匈牙利三国对中国进出口货物的限制性措施相对较多,贸易阻力指数偏大,位于中东欧16国贸易阻力的前三位,而这将不利于这三国进一步发展与中国的贸易往来。此外其他国家的贸易阻力排名不太稳定,排名跳跃度较大。

值得关注的是,2016年中国与阿尔巴尼亚的贸易阻力上升到第一位,指数值为0.261,但较之最后一位的波黑贸易阻力仅高出0.0262,这说明中东欧各国的贸易限制性措施相对均衡,各国间的量级相差不大,中国与中东欧各国的经贸合作有待于进一步沟通、发展。

六、结论与建议

为了全方位、定量地描绘2007—2016年中国与中东欧16国贸易发展状况,我们以中国与中东欧各国的进出口贸易数据为基础,编制了中国—中东欧贸易指数系列,包括2010年1季度到2017年2季度的中国—中东欧贸易竞争力指数和中国—中东欧贸易活力指数,2007—2016年中国—中东欧贸易潜力指数和中国—中东欧贸易阻力指数和2017年4季度中国—中东欧贸易信心指数。基于上述指数计算结果,我们发现:

1、从地区层面来看。近两年中国与中东欧地区之间的贸易发展减速,中国出口货物在中东欧国家的竞争力同比和环比都略有下降,贸易成长性不足;虽然竞争力有所下降,中国出口货物在中东欧地区仍处于比较优势地位,市场占有率较之前仍有所上升;此外,中国与中东欧各国的贸易潜力仍值得期待,从事进出口贸易的企业和专家学者都对中国与中东欧贸易的机会和势头非常乐观。

2、从国家层面来看。中国出口到捷克、波兰等国的货物市场占有率和竞争力在中东欧16国中始终居于前列,但中国与这些国家的贸易潜力却有待于进一步地开发;中国与波罗的海国家的贸易联系相对不太密切,同期出口到立陶宛、拉脱维亚等波罗的海国家的货物市场占有率和竞争力在中东欧16国中始终居于后几位,但与波罗的海国家的贸易潜力却是中东欧各国最高的;中国与东南欧国家的贸易是最具活力的,中国出口货物市场占有率的增长幅度也是最大的,贸易潜力还可进一步挖掘。

3、从货物层面来看。由于中国和中东欧国家的优势产品皆为机电产品,使得中国出口货物与中东欧地区进口货物的重合度并不高,货物相似性指数小于0.4,双边贸易的互补性还有待提高。21类货物中,中国货物市场占有率比较高、具有显示性比较优势的是技术密集型的机电产品、机械设备和运输产品,以及劳动密集型的纺织品和原料、家具、玩具和杂项制品。尤其是以纺织品、鞋帽制品、家具玩具为代表的工业制成品在中东欧地区的国际竞争力非常强,这也是中东欧贸易从业者最具有贸易信心和认为最有贸易势头的产品。

依据中国与中东欧贸易指数计算的结果,上海对外经贸大学“一带一路”经贸指数研究院和中国华信能源有限公司从地区、国家和货物三个层面提出进一步促进中国与中东欧贸易的建议:

1、从地区层面来看,应充分考虑中东欧国家在“一带一路”倡议实施中的经济和政治作用。一方面,中东欧国家与欧盟构成了统一的欧洲市场,16个中东欧国家中有11个国家已加入欧盟,对欧盟市场和资金具有高度依赖性,且在产品安全、技术标准等方面均采用欧盟标准,是中国产品生产、销售、品牌再塑造、实现产品“欧洲化”重要的切入点;另一方面,中东欧交通便利,运营成本低,是俄罗斯之外中国企业和产品进军西欧的重要桥头堡。但与经济作用比起来,中国更应当看重中东欧国家的政治作用,拓展合作也需要顾及欧盟因素。

2、从国家层面来看,应兼顾中东欧各国发展诉求,实施差异化战略措施,扩大对外投资,着力缩减中国与中东欧各国的贸易顺差,以实施中国与中东欧各国的贸易能可持续地发展。具体来说,应在保持与捷克、波兰和匈牙利等国经贸合作的基础上,加强与其它中东欧国家的贸易合作,建立协调的多边贸易关系;应对中东欧各国应进行“精准式”合作,真正做到互需互补、规模和档次适度;在加大与中东欧各国开展货物贸易的同时,加快贸易和投资自由化与便利化进程,创造更加自由开放的贸易投资环境,提升通关效率,降低商品流通成本;采用多种方式搭建中国与中东欧各国商品贸易的渠道和平台。

3、从货物层面来看,中国与中东欧国家贸易结构单一,应优化贸易结构,实现中国与中东欧国家优势产业的有效对接。具体来说,应根据中东欧国家经济发展特征,打造中国与中东欧国家的“境外经贸合作产业园区”,推动双方在工程承包、计算机等领域的合作,构建中国与中东欧国家经贸合作的多样化网络布局;加强双边基础设施合作,实现中国装备制造业“走出去”,帮助中东欧国家产业转型升级,也有助于化解国内产能过剩;促进中国在高铁、核能等高端装备制造业的技术输出。(刘永辉周平刘冬平 尚宇红 黄建忠)

(指数报告下载请登录http://www.suibe.edu.cn/ccees/main.htm)